Автор24 — учеба по твоим правилам

Понятие центров ответственности

Любая крупная организация, как правило, поделена на различные участки, каждый из которых выполняет определенные функции предприятия. На таких участках обособленно учитываются затраты, которые участок производит в процессе своей деятельности. И учет этих затрат ведется внутренне в каждом отдельном участке.

Таким образом, центр ответственности представляет собой часть предприятия, который обособленно выделяется в учете затрат организации. Затраты каждого центра ответственности в обязательном порядке учитываются, контролируются ответственным лицом, назначенным директором или иным уполномоченным лицом предприятия.

Центр ответственности – это часть системы управления организацией и, как любая система, имеет вход и выход. Вход в данном случае представляет собой как раз затраты:

- сырье и материалы;

- покупные и собственного производства полуфабрикаты;

- затраты на оплату труда;

- социальные начисления на оплату труда;

- оплата услуг сторонних организаций;

- и т.д.

Выходом для центра ответственности представляет собой произведенная продукция, выполненные работы или предоставленные услуги, которые могут быть предназначены для другого центра ответственности или для реализации на сторону. Учет и анализ деятельности каждого центра ответственности полезен с точки зрения эффективности функционирования.

Основной целью учета по центрам ответственности является обобщение данных обо всех затратах и конечных результатах деятельности по каждому центру ответственности для того, чтобы выявленные отклонения хозяйствования можно было отнести на конкретное лицо.

Сравнение фактических и плановых данных, которые составляют основу составления исполнений бюджетов является системой учета затрат по центрам ответственности.

Виды и классификация центров ответственности затрат

Центры ответственности не имеют общепринятой классификации, которая бы применялась на каждом предприятии. Классификация определяется особенностями деятельности организации, отраслевой принадлежностью, особенностями построения организационной структуры предприятиями и другими влияющими факторами.

Если исходить из принципа возможности и целесообразности расчета прибыли и ее использования, то центры ответственности можно разделить на три основных вида:

- центр затрат;

- центр прибыли;

- центр инвестиций;

- центр капиталовложений.

В центрах затрат учитываются и контролируются только расходы участка. Главной целью такого центра является оптимизация затрат. В центрах прибыли учитываются и контролируются не только затраты, но и доходы участка. Соответственно при сопоставлении доходов и расходов определяется прибыль участка. Главной целью учета такого центра, является максимизация прибыли.

В центрах инвестиций учитываются и контролируются, как доходы и расходы участка, так и использование прибыли в части инвестиций в активы собственной компании. Как правило, такими центрами ответственности являются дочерние компании и другие, достаточно самостоятельные части головного предприятия.

Как правило, центры инвестиций представляют собой довольно крупные участки, где аккумулируются все показатели работы организации. Иногда центры инвестиций совпадают с центрами прибыли, так как учитывают прибыль предприятия от всех видов деятельности.

Основными документами для учета в центре инвестиций, являются:

- операционный бюджет;

- отчет об исполнении бюджета;

- баланс.

- отчет о движении денежных средств.

Отдельно можно выделить такой центр ответственности, как центр капиталовложений. Как правило, это обособленные участки компании, ответственные лица которых обеспечивают учет и контроль эффективности использования капитальных вложений компании, а также контроль над расходами и конечными результатами. Кроме того, они контролируют коллективную и индивидуальную ответственность по величине затрат и разрабатывают мероприятия по снижению их объемов.

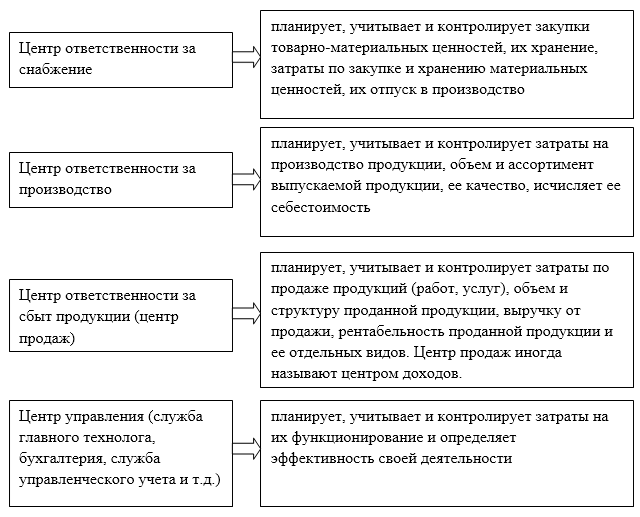

Существует такое понятие, как комплексные центры ответственности. В таких центрах производится учет и контроль над затратами, прибылью, инвестициями и другими показателями работы организации. Ответственные лица таких участков распоряжаются затратами участка по своему усмотрению для обеспечения эффективности деятельности. Также они принимают и другие, не менее важные управленческие решения. Если исходить из принципа осуществления производственных функций можно выделить следующие центры ответственности (Рис.1):

Рисунок 1. Виды центров ответственности из принципа осуществления производственных функций

Большое влияние на формирование центров ответственности оказывают производственная и организационная структуры организации. Производственная структура компании состоит из видов и наименований производств, количество цехов, подразделений и служб и их взаимосвязи. Организационная структура компании выражается в обычном штатном расписании. Однако фактически она призвана обеспечить согласованность обособленных видов деятельности организации и усилий подразделений по выполнению общих задач и целей организации.

Таким образом, для эффективной работы организации, важно правильно разделить организацию на центры ответственности и обеспечить их необходимыми полномочиями для качественного учета затрата и прибыли компании. Хорошо подготовленная комплексная, достоверная, качественная и своевременная информация обеспечит эффективное и рациональное использование предоставленных ресурсов.