Автор24 — учеба по твоим правилам

Понятие малого предприятия

В России малый бизнес поддерживается на государственном уровне. В части ведения учета для хозяйствующих субъектов, которые являются малыми, законодательством предусмотрены следующие льготы:

- Ведение упрощенных форм бухгалтерского учета;

- Применение специальных налоговых режимов, которые снижают налоговую нагрузку, а также упрощают процедуру расчета налогов и формирования и подачу налоговых деклараций.

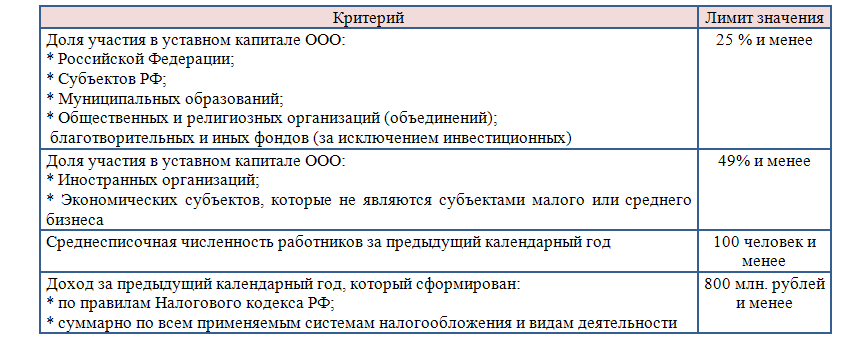

Для того чтобы применять один из упрощенных способов ведения, экономический субъект должен отвечать определенным критериям, которые наглядно представлены на рисунке 1.

Бухгалтерский учет на малом предприятии

Законодательство РФ в сфере бухгалтерского учета предусматривает некоторые упрощения алгоритма ведения бухгалтерского учета субъектом малого бизнеса, а именно:

-

Разрешение не применять некоторые ПБУ, в частности это:

- 18/02 - означает отсутствие таких бухгалтерских счетов как 09 и 77.

- 8/2010 – все расходы, направленные на гарантийный ремонт, годовые выплаты сотрудникам можно включать в текущие расходы по мере их возникновение.

Также отсутствие обязанности по формированию остальных резервов позволяет не применять счета учета: 14, 59 и 63.

-

Упрощенный порядок учета объектов:

- Стоимость материально-производственных запасов (МПЗ), по которой они ставятся на баланс, равна договорной стоимость или цене по отгрузочным документам. Расходы на транспортировку, хранение и пр. списываются в текущие затраты единовременно. Амортизация по малоценным предметам списывается при их приемке на баланс.

- Стоимость основных средств (ОС) определяется также как и по МПЗ. Амортизация по ОС может начисляться по утвержденному руководителем графику, например, ежеквартально или единожды в конце года. Проценты по кредитам, взятым на приобретение или создание ОС, классифицируются как прочие расходы.

- Права на результаты интеллектуального творчества могут не приниматься как нематериальные активы, а списываться на прочие расходы.

-

Любые ошибки, обнаруженные в системе бухгалтерского учета, исправляются записями в текущем периоде.

- Применение кассового метода учета дохода и расхода. То есть в момент их фактического возникновения – при поступлении или списании денежных средств со счета или получения / выдачи из кассы.

- Сокращенный рабочий план счетов, который предполагает группировку однотипных операций или объектов на одном счете.

- Применение сокращенных форм бухгалтерской отчетности. Это бухгалтерский баланс и отчет о финансовых результатах, показатели которых сокращены или сгруппированы с целью упрощения их формирования.

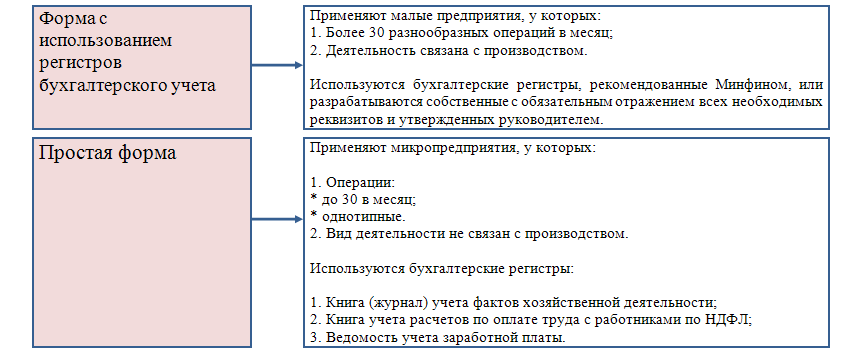

Варианты упрощенного бухгалтерского учета

Министерством финансов разработаны рекомендации для ведения учета малым бизнесом. На рисунке 2 наглядно представлены возможные формы упрощенного учета.

Организационные моменты бухгалтерского учета на малом предприятии

Руководитель субъекта малого бизнеса должен организовать ведение бухгалтерского учета:

- Выделить специальное структурное подразделение, штатную единицу, передать обязанности ведения учета стороннему специалисту или организации или вести учет самостоятельно.

-

Утвердить учетную политику:

- порядок учета объектов и операций;

- рабочий план счетов,

- порядок применения упрощенных форм учета,

- используемые документы и регистры, график документооборота,

- бухгалтерскую программу;

- формы отчетности.

Стоит отметить, что хотя малые предприятия могут значительно упростить алгоритм ведения учета и его методы, такая учетная система должна давать достоверную информацию о финансовом положении данного экономического субъекта. Также малый бизнес может использовать любые регистры учета, его приемы и методы, которые позволят ему получать более детализированную информацию о его объектах.