Автор24 — учеба по твоим правилам

Имущество предприятия можно классифицировать по месту его нахождения. Эта классификация позволяет определять сумму средств в различных сферах, рациональность размещения капитала, количество отвлеченных средств. Но она имеет недостаток для рациональности учета. Одинаковые объекты могут попадать в разные сферы: в сферу обращения, во внепроизводственную. При этом все объекты являются основными средствами. Для рационального учета удобнее использовать классификацию по составу и имущественной роли (по характеру использования).

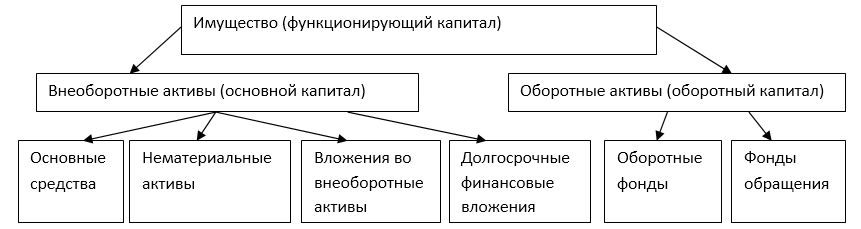

Рисунок 1. Группировка имущества организации по составу

По функциональной роли имущество делиться на две группы – внеоборотные активы и оборотные средства. Критерий, по которому делятся объекты – это срок использования. При сроке более года его относят к внеоборотным активам, при сроке менее года - к оборотным. В ряде случаев могут возникнуть сложности, например, если процесс изготовления одного изделия длится несколько лет. Поэтому под оборотными активами понимается имущество, которое не может быть использовано повторно. А внеоборотными – то имущество, которое используется многократно, на протяжении длительного времени и не теряет своей формы. Это имущество оборачивается, но его оборот более длителен, и его стоимость переносится на готовую продукцию частями.

Внеоборотные активы

Внеоборотные активы представляют имущественные ценности, которые многократно участвуют в процессе хозяйственной деятельности. Перенос их стоимости на продукцию происходит частями. Это то имущество, которое используется длительное время при неизменно форме. Сюда относятся: основные средства, нематериальные активы, вложения во внеоборотные активы, долгосрочные финансовые вложения.

Основные средства или средства труда используются длительное время, не меняют формы и внешнего вида. Их износ происходит постепенно. Стоимость переносится частями посредствам такой процедуры, как амортизация. Для большинства предприятий основные средства – это значимая часть внеоборотных активов. В их состав входят: здания, сооружения, машины и оборудование, передаточные средства, транспортные средства, многолетние насаждения, некоторые инструменты, капитальные затраты на улучшение земель.

Нематериальные активы используются в хозяйственной деятельности, приносят доход, но не имеют материальной формы. К ним относятся: объекты интеллектуальной собственности, деловая репутация, ноу-хау, организационные расходы. Свою стоимость переносят так же, как и основные средства по мере использования в размере амортизационных отчислений. В качестве примеров можно привести – права на пользование землей, водой, другими природными ресурсами, патенты, лицензии.

Вложения во внеобортные активы, то есть затраты на создание или увеличение внеоборотных активов, - не для продажи. Практически это чаще всего объекты незавершенного строительства. Объект будет вводиться в эксплуатацию при завершении строительства или монтажа, при окончании государственной регистрации.

Долгосрочные финансовые вложения – на срок более одного года, с целью получения прибыли. Практически это реализуется через инвестиции в ценные бумаги, участие в уставных капиталах сторонних организаций, предоставление займов с длительными сроками.

Оборотные средства

Оборотные средства представляют собой совокупность имущества, которая обслуживает текущую деятельность и используется в течении одного «оборота» процесса изготовления и продажи продукции. В состав оборотных средств входят две группы: оборотные фонды и фонды обращения.

Оборотные фонды

Под оборотными фондами понимаются оборотные средства в производстве. Их потребление происходит в течении одного процесса производства, стоимость полностью переходит в затраты. В состав этих фондов входит: сырье, основные материалы, вспомогательные материалы, топливо, полуфабрикаты, возвратные отходы производства, инвентарь, хозяйственные принадлежности, незавершенное производство, расходы будущих периодов.

Фонды обращения

Под фондами обращения понимаются оборотные средства в сфере обращения. Скорость оборота еще выше. Состоит из предметов обращения, денежных средств, средств в расчетах, дебиторской задолженности.

Использование классификации имущества по составу и его функциональной роли группирует средства по однородным категориям и выдают полную картину, какое имущество находится у предприятия.

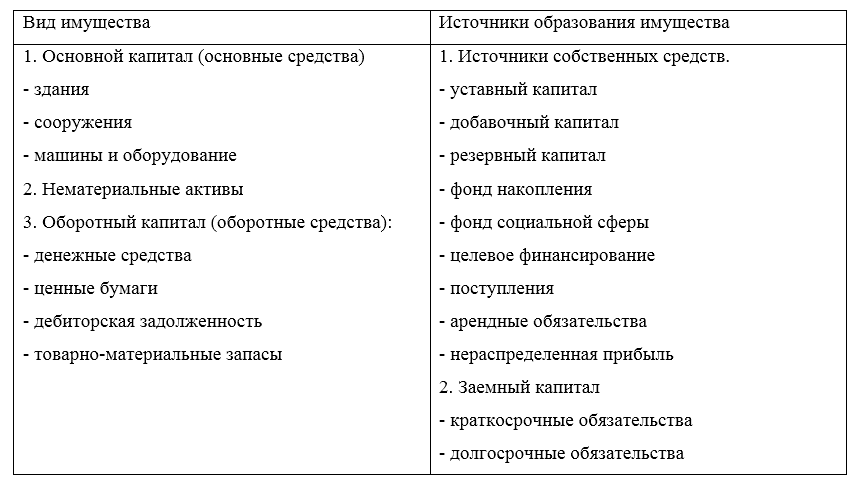

Рисунок 2. Состав имущества организации и источников его образования