Автор24 — учеба по твоим правилам

Восстановление основных средств может осуществляться через ремонт, модернизацию или реконструкцию.

В зависимости от характера работ и затрат ремонтные работы различают на текущие и капитальные.

Капитальный ремонт – при таком виде работ, производиться разборка всего объекта, ремонт осуществляется с периодичностью более года. Текущий ремонт – исправление или замена отдельных узлов с целью поддержания объекта в рабочем состоянии. К такому виду работ относятся – техническое обслуживание, наладка, регулировка, смазка.

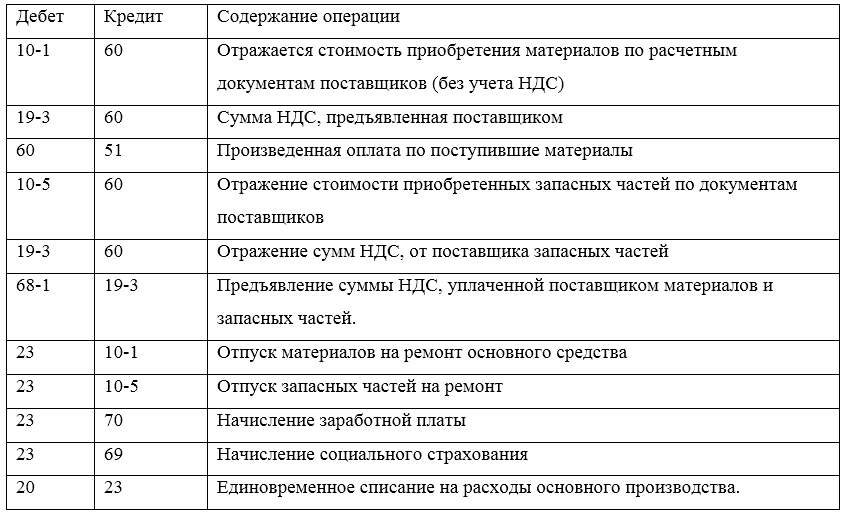

Ремонт может проводиться силами самого предприятия (хозяйственным способом), или силами сторонней организации (подрядный способ). Проводиться ремонт в плановом порядке, в определенные промежутки времени. Выполнение работ по ремонту организуют служба главного механика или технический отдел. Затраты определяются самостоятельно. Их сумма списывается на издержки производства. Затраты на ремонт отражаются в первичных документах по учету отпуска материальных ценностей, начисления заработной платы, задолженности за выполненные работы подрядчикам, прочие расходы и документы.

Способ включения затрат:

- включение затрат в издержки производства,

- создание резерва на ремонт;

- отнесение затрат на счет будущих расходов, их равномерное списание, в последующем.

Включение затрат в издержки производства

При первом варианте затраты включаются в издержки в тот же период когда были произведены.

Создание резерва на ремонт

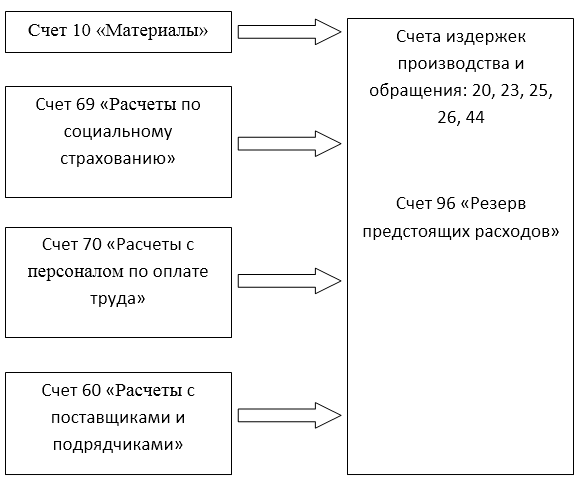

При втором способе на финансирование ремонта начисляется резерв. Нормативы устанавливаются предприятием самостоятельно. Создание резерва отражается на дебете счетов: $20, 23, 25, 26, 44$ и Кт $96$.

Списание затрат Дт $96$ – Кт $10$, $12$, $13$, $60$, $69$, $70$, $76$ и др.

Такой способ применятся, если сумма планируемого ремонта велика. Она равными частями включается в себестоимость и формирует резервный фонд. При проведении работ списание затрат идет за счет резерва. Если в резерв были отнесены излишние средства, по окончании ремонтных работ они будут сторнироваться.

Использование будущих расходов

При третьем способе затраты относятся на будущие периоды. Это нужно, чтобы не искажать себестоимость.

Здесь можно выбрать: равномерное списание, или списание пропорционально объему продукции. В налоговом учете такой способ списания не предусмотрен.

Предприятие самостоятельно выбирает метод учета затрат. Выбранный метод должен быть отражен в учетной политике.

Применение выбранного метода должно быть стабильным в отчетном периоде и последующих периодах.

Приемка средств из ремонта оформляется актом по форме №ОС-$2$.

Затраты на восстановление основных средств относятся на тот период в каком были произведены. Затраты на модернизацию и реконструкцию увеличивают первоначальную стоимость. Затраты по модернизации отражаются по счету $08$ «Вложение во внеоборотные активы», после окончания работ, при вводе в эксплуатацию суммы списываются в дебет счета $01$ «Основные средства», при этом делаются следующие записи:

- Дт $08$ - Кт $23$, $10$, $70$, $69$ – на сумму соответствующего расхода

- Дт $08$ – Кт $60$ – на сумму расходов, подрядным способом

- Дт $19$ – Кт $60$ – на сумму НДС, согласно счетов подрядчиков.

- Дт $01$ – Кт $08$ – ввод в эксплуатацию, при модернизации объекта.

корреспонденции счетов при проведении ремонта">

корреспонденции счетов при проведении ремонта">

Рисунок 2. Схема корреспонденции счетов при проведении ремонта

Документы для оформления ремонта ОС

Ремонт ОС может проводиться как собственными средствами, так и с привлечением сторонней организации. В качестве документов, подтверждающих обоснованность произведенных расходов могут быть:

Приказ руководителя организации на проведение ремонта. В приказе обязательно указываем исполнителей такого ремонта, а именно будет ли ремонт производиться собственными силами или же он будет выполнен сторонней организацией, утверждаем комиссию по организации ремонта и ответственных лиц, а также сроки ремонта и способы обеспечения безопасности при его проведении.

Дефектная ведомость. Регламентированной формы дефектной ведомости на сегодняшний день не существует, она составляется по форме принятой в организации, однако в такой ведомости обязательно необходимо указать основное средство с идентифицирующим номером и причину ремонта.

Если ремонт будет произведен подрядным способом, то обязательно наличие договора подряда и сметы.