Автор24 — учеба по твоим правилам

Учет основных средств регламентируется законодательными документами:

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (на основании Приказа Минфина России от 30 марта 2001 №26н.

Согласно ПБУ, к основным средствам необходимо относить:

- здания,

- сооружения,

- рабочие и силовые машины,

- оборудование,

- измерительные приборы,

- регулирующие устройства,

- вычислительная техника,

- транспортные средства,

- инструмент, инвентарь,

- скот,

- многолетние насаждения,

- дороги,

- прочие объекты.

Единицей учета будет инвентарный объект (отдельный предмет, единый комплекс).

Если основное средство подлежит регистрации в государственных органах, их учитывают на специальном субсчете. Согласно ГК, регистрации подлежат операции с недвижимостью, и с некоторыми видами движимого имущества (автотранспортные средства). Регистрацией автотранспортных средств занимаются отделения ГИБДД. Транспортное средство, пока не прошло гос. регистрацию учитывается на счете $08$.

В состав основных средств входят также: капитальные вложения в улучшение земель, капитальные вложения в арендованные объекты, земельные участки, природные ресурсы.

Если основные средства используется для сдачи аренды в целях бухгалтерского учета они отражаются как доходные вложения в материальные ценности.

Указанное имущество принимается к бухгалтерскому учету, если удовлетворяет нескольким условиям:

- предназначено для использования в производстве, выполнении работ, оказании услуг;

- будет использоваться в течении срока свыше $12$ месяцев,

- приносит экономическую выгоду;

- объект не предназначен для перепродажи.

Учет основных средств ведется по классификационным группам в разрезе инвентарных объектов.

Для учета операций, связанных с основными средствами, предусмотрен счет $01$ «Основные средства». Основные средства учитываются по первоначальной стоимости.

Аналитический учет ведется по отдельным инвентарным объектам. Построение аналитического учета должно обеспечивать возможность получения данных наличия и движения основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Документы для оформления операций по учету основных средств:

- Акт (накладная) приемки-передачи ОС (форма ОС-$1$);

- Акт о приемке оборудования (ОС-$14$);

- Акт приемки-передачи оборудования в монтаж (ОС-$15$);

- Акт о выявленных дефектах оборудования (ОС-$16$);

- Инвентарная карточка учета ОС (ОС-$6$).

Виды поступления основных средств:

- вклада в уставный капитал;

- безвозмездного получения;

- приобретения;

- оприходования неучтенных объектов и др.

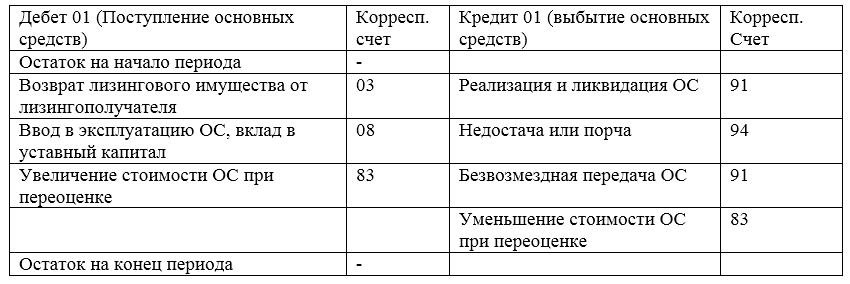

Рисунок 1. Типовые проводки по учету основных средств

Вклад основных средств в уставный капитал (их стоимость), определяется по согласованию с учредителями:

- Дт $08$ – Кт $75$ – проводка отражающая поступление основного средства, в качестве вклада в устаный капитал.

Безвозмездное получение основного средства от юридических лиц. Учитывается как добавочный капитал.

Корреспонденция счетов">

Корреспонденция счетов">

Рисунок 2. Корреспонденция счетов

Стоимость полученного основного средства включается в состав налогооблагаемой прибыли.

Приобретение основного средства производится за счет капитальных вложений, осуществляется как:

- строительство объекта основного средства;

- приобретение основного средства.

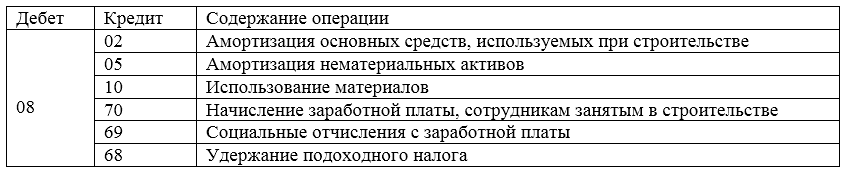

Учет строительства основного средства

Строительство основного средства может вестись:

- подрядным способом Дт $08$ – Кт $60$.

- хозяйственным способом. Стоимость основного средства складывается из фактически произведенных затрат.

Рисунок 3. Типовые проводки при строительстве

Стоимость строительных работ будет увеличиваться на сумму НДС. Такие затраты учитываются в составе незавершенного производства с учетом НДС до их ввода в эксплуатацию: Дт $08$ – Кт $60$.

При завершении строительства объекта – его необходимо ввести в эксплуатацию, для этого составляется акт ввода в эксплуатацию: Дт $01$ – Кт $08$.

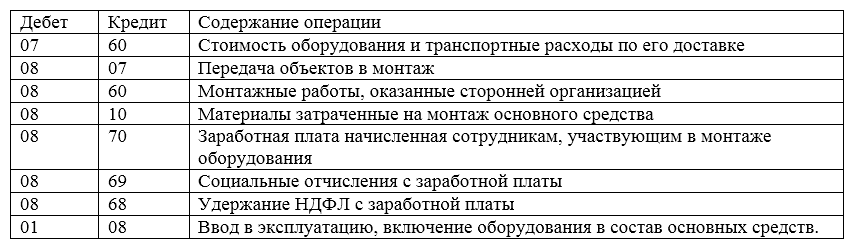

Порядок отражения в учете оборудования требующего монтажа.

Приобретение оборудования, требующего монтажа, отражается следующим образом:

Рисунок 4.

Приобретение основных средств

Приобретение объектов основных средств отражается на счете $08$, на сумму фактических затрат с выделением НДС: Дт $19$ - Кт $60$. Ввод в эксплуатацию основных производственных средств НДС, предъявленный поставщикам, уплаченный таможенным органам и учтенный на счете $19$, списывается полностью в зачет бюджету: Дт $68$ - Кт $19$.

Основные средства могут быть получены в качестве мены на другое имущество. Такая операция учитывается по первоначальной стоимости (по балансовой стоимости)

В случае выявления при проведении инвентаризации неучтенных объектов основных средств, такие основные средства необходимо принять к учету (по рыночной стоимости). Такая операция окажет влияние на финансовый результат:

- Дт $01$ - Кт $91$

Если самостоятельно определить стоимость основного средства не удается, то необходима помощь специальных организаций по оценке.