Автор24 — учеба по твоим правилам

Совместная деятельность

Совместная деятельность сопровождается массой вопросов во взаимоотношениях между участниками. Взаимные обязательства участников совместной деятельности – это сложный объект учета. Регламентирует учет совместной деятельности - ПБУ20/03.

Отличительной чертой ПБУ20/03 является большое количество отсылок к нормам гражданского законодательства и положению по бухгалтерскому учету «Информация по сегментам» (ПБУ12/2000). В ПБУ20/03 детализированы все требования, предъявляемые к компании и ведению бухгалтерского учета всеми участниками соглашений о совместной деятельности.

Понятие «совместная деятельность» в бухгалтерском учете отличается от термина в гражданском законодательстве.

Информация об участии в совместной деятельности требует раскрытия в бухгалтерской отчетности предприятия при наличии договоров, свидетельствующих о распределение между участниками обязанностей по совместно осуществляемой деятельности с целью получения различных экономических выгод, дохода.

Обязательным условием при организации простого товарищества, в соответствии с гл. 55 Гражданского Кодекса РФ, является определение общей цели, для достижения которой создается данное товарищество.

Цель может быть коммерческой или благотворительной, образовательной и другой.

Согласно Инструкции по применению Плана счетов операции по договорам простого товарищества отражаются в бухгалтерском учете на 58 счете «Финансовые вложения», субсчете «Вклады по договору простого товарищества».

Отдельными группами объектов бухгалтерского учета совместной деятельности являются:

- совместное проведение операций;

- совместное использование активов;

- совместное осуществление деятельности.

Характеристика форм совместной деятельности

Все формы совместной деятельности обладают характеристиками:

- две и более стороны совместной деятельности связаны договором;

- договор регламентирует совместный контроль над совместной деятельностью;

- совместная деятельность осуществляется без образования юридического лица.

При заключении договоров о совместной деятельности основное внимание следует уделить:

- юридической чистоте оформления договора с точки зрения правовой конструкции,

- налоговым последствиям,

- предпринимательским рискам предприятия.

Согласно ПБУ20/03, совместно реализуемыми операциями считается выполнение каждым участником товарищества своего этапа производственного этапа с использованием собственных активов. Каждый участник отражает свою часть расходов и обязательств, свою долю экономических выгод или дохода в бухгалтерском учете на основании условий договора. При таком подходе происходит наименьшее обобществление ресурсов. Для возможности совместно проводить операции, требуется выполнение определенных условий:

- технология изготовления готовой продукции должна предусматривать возможность разделения всех операций на несколько этапов.

- обязанности по продаже результатов работ возлагаются на участника, выполняющего заключительные операции;

- отдельные этапы должны реализовываться отдельными юридическими лицами.

Вклады участников договора в бухгалтерском учете учитываются на соответствующих счетах учета и не переводятся в состав финансовых вложений. Каждый участник ведет бухгалтерский учет доходов, расходов, обязательств и активов по указанным операциям согласно правилам, установленным ПБУ12/2000. Доходы, обязательства, расходы и активы по совместным операциям каждый участник договора учитывает отдельно в доле, к нему относящейся.

На практике схема бухгалтерских проводок выглядит следующим образом:

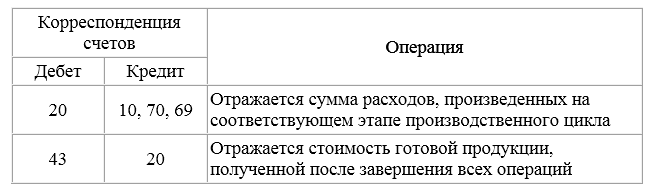

Рисунок 1.

Готовая продукция приходуется по фактической себестоимости на данном этапе производства. При этом, фактическая себестоимость равна фактически произведенным затратам, учтенным на 20 счете «Основное производство».

Проводка, представленная в таблице, оформляется после получения готовой продукции от участника, выполняющего операции на заключительном этапе:

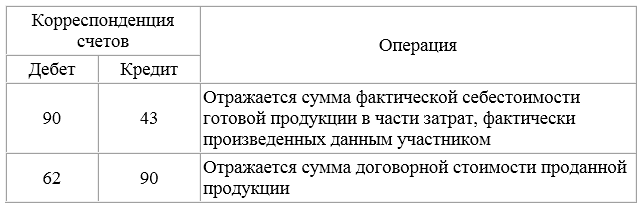

Рисунок 2.

Общая схема проводок зависит от того, каждый участник продает продукцию или исполнитель заключительной операции.

Если исполнитель заключительного этапа производства то фактически продажа отсутствует, поэтому доходы, полученные от второго участника, не являются выручкой от продажи и отражаются в составе внереализационных доходов по кредиту 91 счета «Прочие доходы и расходы». В дебет 91 счета относится фактическая себестоимость произведенных затрат.

Согласно Гражданскому Кодексу РФ, участниками сделок с третьими лицами по договорам простого товарищества признаются единовременно все, от лица кого совершена сделка. Соответственно при возникновении объекта обложения НДС обязанность по уплате возникает у всех участников договора. Исчисление и уплата НДС могут быть реализованы двумя способами:

- каждый товарищ платит свою долю НДС самостоятельно;

- участники простого товарищества делегирую одному из товарищей право исполнить обязанность по уплате налога.

Согласно ПБУ20/03 активы признаются совместно используемым, если имущество находится в общей собственности участников договора. При этом должна быть определена доля каждого собственника в праве собственности и собственники заключают соглашение для совместного использования имущества с целью получения экономических выгод или дохода.

Каждый участник договора фиксирует в бухгалтерском учете долю расходов и обязательств, долю доходов от совместного использования активов. Выше уже говорилось о том, что на практике возможно совместное использование только внеоборотных активов - преимущественно объектов основных средств, относящихся к объектам недвижимости. Деление доходов осуществляется в соответствии с долями каждого из участников. При таком подходе отсутствует необходимость создавать новое юридическое лицо.

Если расчеты с покупателями проводит один из участников, то доходы, предназначенные к получению другими участниками договора, учитываются им как обязательства перед другими участниками. Ведение бухгалтерского учета участники договора осуществляют самостоятельно с учетом норм ПБУ12/2000. Каждый участник договора в собственной отчетности должен признать:

- единоличную долю в совместно используемых активах;

- единоличные собственные обязательства;

- единоличную долю совместных обязательств;

- единоличную долю расходов, обусловленную участием в договоре;

- единоличную долю в совместных расходах;

- единоличную долю в доходах.

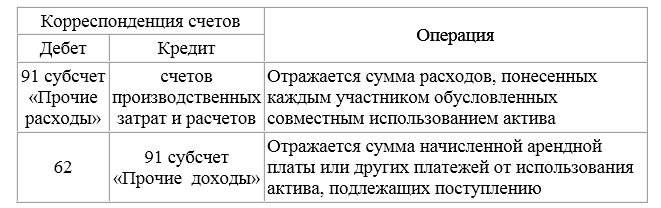

Совместное использование активов относится к прочей деятельности, а совместное осуществление операций реализуется в рамках обычной деятельности. В связи с этим для учета затрат и доходов при совместном использовании активов следует применять 91 счет «Прочие доходы и расходы»:

Рисунок 3.

Компания, являющаяся участником договора о совместной деятельности, в бухгалтерской отчетности должна раскрыть следующую информации об участии в простом товариществе:

- цель совместной деятельности и вклад в нее;

- способ извлечения экономической выгоды или дохода;

- классификация отчетного сегмента;

- стоимость активов и обязательств, которые относятся к совместной деятельности;

- суммы доходов, расходов, прибыли или убытка, которые относятся к совместной деятельности.