Автор24 — учеба по твоим правилам

Учет доходов будущих периодов

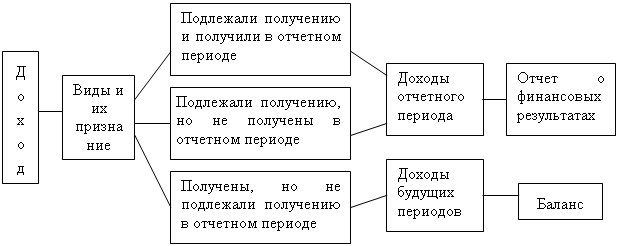

В бухгалтерском учете доходы будущих периодов представляют собой средства, которые организация получила в отчетном периоде, но относящиеся к будущим периодам. Несмотря на то, что доходы уже получены, их требуется отнести на финансовые результаты, только в тот момент, когда наступит период, к которому данные доходы фактически относятся.

Рисунок 1.

К доходам будущих периодов, в частности, относят доходы, полученные от сдачи в аренду имущества, когда договором предусмотрено внесение арендной платы за установленный срок. В момент поступления арендной платы в бухучете производится запись по дебету 51 счета «Расчетные счета» и кредиту счета 98.1 «Доходы, полученные в счет будущих периодов».

Отражение доходов будущих периодов

В бухгалтерском балансе доходы будущих периодов отражают в специально отведенной строке 1530. Относить туда можно только поступления, прямо оговоренные в нормативных документах. В частности, в доходы будущих периодов относят бюджетные средства, которые получены на финансирование расходов. Сюда же включаются остатки средств не использованные на конец отчетного периода и учитываемые на 86 счете «Целевое финансирование». Таким же образом учитываются полученные гранты, техническая помощь. В составе будущих доходов организации-лизингодатели имеют право учитывать разницу между суммой лизинговых платежей и стоимостью имущества в лизинге, которое учитывается на балансе лизингополучателя. Иные поступления отражаются в качестве текущих доходов или кредиторской задолженности.

Как правило, показатели по 1530 строке «Доходы будущих периодов» на последний день предыдущего года и на последний день года, предшествующего предыдущему, переносятся из баланса за предыдущий год.

Рисунок 2.

К 98 счету «Доходы будущих периодов» могут быть открыты субсчета:

- субсчет 1 «Доходы, полученные в счет будущих периодов»,

- субсчет 2 «Безвозмездные поступления»,

- субсчет 3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»,

- субсчет 4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

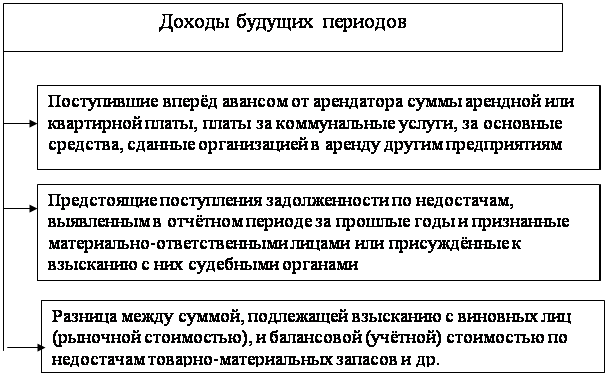

На субсчете 1 «Доходы, полученные в счет будущих периодов» отражаются доходы, полученные в отчетном периоде, но при этом относящиеся к будущим периодам. К таким доходам могут относиться: арендная плата, квартирная плата, плата за коммунальные услуги, за грузовые перевозки выручка, за перевозку пассажиров по билетам на период, абонентская плата за услуги связи.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции со счетами для учета денежных средств и расчетов учитывают доходы, которые относятся к будущим периодам, а по дебету учитываются доходы, перечисленные на счета учета при наступлении отчетного периода, к которому указанные доходы относятся.

Аналитический учет по субсчету 1 «Доходы, полученные в счет будущих периодов» должен вестись отдельно по каждому виду доходов. На 2 субсчете «Безвозмездные поступления» отражается стоимость активов, которые получены предприятием безвозмездно.

По кредиту 98 счета «Доходы будущих периодов» в корреспонденции с 08 счетом «Вложения во внеоборотные активы» и прочими ведется учет рыночной стоимости активов, которые были получены безвозмездно, а в корреспонденции с 86 счетом «Целевое финансирование» отражаются бюджетные средства, направленные коммерческим предприятием на финансирование расходов. Все суммы, учтенные на 98 счете, списываются с него в кредит 91 счета «Прочие доходы и расходы».

Аналитический учет по субсчету 2 счета 98 «Безвозмездные поступления» ведется обособленно по каждому поступлению ценностей. На субсчете 3 счета 98 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы» учитываются предстоящие поступления по недостачам, которые выявлены в текущем периоде за прошлые годы.

Суммы недостач, выявленных за прошлые периоды и признанные виновными лицами или присужденные к взысканию судом, отражаются по кредиту 98 счета «Доходы будущих периодов» и дебету счета 94 «Недостачи и потери от порчи ценностей. Параллельно делается проводка: кредит счета 94 и дебет 73 счета «Расчеты с персоналом по прочим операциям».

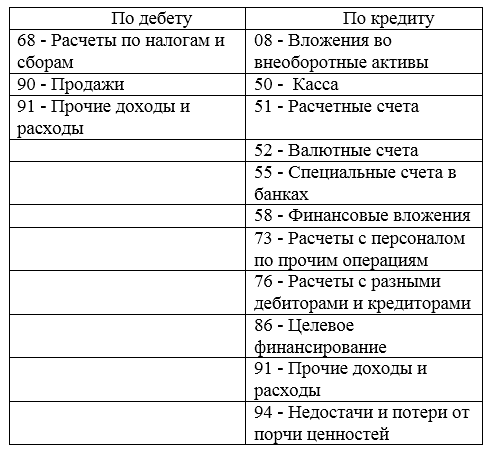

На субсчете 4 счета 98 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей» отражается разница между взыскиваемой с виновных суммой за недостающие ценности и стоимостью, отраженной в бухгалтерском учете предприятия. Корреспонденция 98 счета «Доходы будущих периодов» возможна со счетами, представленными в таблице:

Рисунок 3.

Обязательно следует проводить инвентаризацию доходов будущих периодов не реже одного раза в год. При инвентаризации доходов будущих периодов необходимо проверить правильность учета доходов на соответствующих счетах учета. И сверить проведенные расчеты с положениями учетной политики и первичной документации.