Автор24 — учеба по твоим правилам

Материальные запасы отражаются в бухгалтерской отчетности согласно их классификации и способа их использования в процессе производства продукции, выполнения работ, оказания услуг для управленческих нужд организации.

На конец отчетного периода запасы отражаются в отчетности по стоимости, определяемой используемым на предприятии способом оценки.

Морально устаревшие запасы, потерявшие свое первоначальное качество полностью или частично, либо если их текущая рыночная стоимость снизилась, отражаются в балансе за вычетом резерва под снижение стоимости.

Материальные запасы, принадлежащие предприятию, но находящиеся в пути, переданные под залог покупателю, учитываются по предусмотренной договором ценой, с уточнением фактической себестоимости.

В бухгалтерской отчетности по Материальным запасам раскрывается такая информация как:

- способы оценки запасов по их группам (видам);

- последствия изменений способов оценки запасов;

- стоимость запасов, переданных под залог;

- величина и движении резервов под снижение стоимости материалов.

Классификация материалов

Материалы по способу их использования можно разделить на:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- вспомогательные материалы;

- отходы;

- тара;

- топливо;

- запасные части.

Оценка материалов

Согласно ПБУ, оценка материалов производится:

- при поступлении;

- при отпуске в производство или при выбытии.

К учету материалы принимаются по фактической себестоимости. Фактическая себестоимость будет определяться в зависимости от источника поступления. Фактическая себестоимость будет определяться по всем затратам на их приобретение.

В состав фактических затрат относятся:

- суммы, уплаченные по договорам поставки, поставщику;

- суммы, за информационные, консультационные услуги по приобретению материалов;

- таможенные пошлины;

- невозмещаемые налоги;

- вознаграждения посредникам;

- страхование;

- доведение материалов до состояния пригодного к использованию;

- прочие затраты.

В качестве учетных цен предприятие может применять:

- договорные цены;

- фактическую себестоимость материалов;

- планово-расчетные цены;

- средние цены группы.

Оценка материалов при их выбытии

Для выбытия материалов при отпуске их в производство, иное выбытие, применяются такие способы как:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материалов (метод ФИФО)

- -по себестоимости последних по времени приобретения материалов (метод ЛИФО).

На предприятии могут применяться разные методы, но по отдельным видам материалов в течении года только один. Применение метода указывается в учетной политике предприятия.

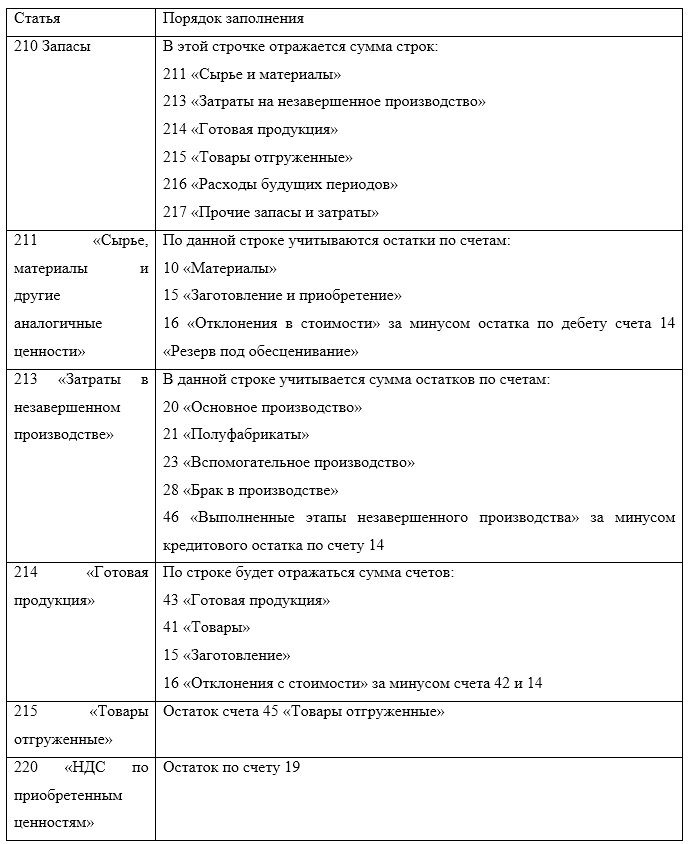

Рисунок 1. Отражение запасов в балансе