Автор24 — учеба по твоим правилам

Найти эксперта

Найти эксперта

Понятие долгосрочных финансовых вложений

В бухгалтерской отчетности информация о финансовых вложениях должна в зависимости от срока погашения подразделяться на краткосрочные и долгосрочные вложения.

Долгосрочными финансовыми вложениями считаются финансовые вложения, приобретенные предприятием с намерениями владеть ими более двенадцати месяцев после отчетной даты, все остальные относятся к краткосрочным.

Рассмотрим несколько различных примеров:

- Пример №1. Вексель приобретен в мае 2015 года со сроком погашения через 1 год. В балансе на 31 декабря 2015 года вексель необходимо отразить как краткосрочное финансовое вложение.

- Пример №2. Акции приобретены для формирования финансовой группы. Это является долгосрочным финансовым вложением.

- Пример №3. Облигации приобретены со сроком погашения через 2 года для проведения операций на фондовом рынке. Такие облигации необходимо отразить в балансе в составе краткосрочных финансовых вложений.

- Пример №4. Вклад в уставный капитал в ООО приобретен для получения прибыли от деятельности общества. В балансе его необходимо отразить как долгосрочные финансовые вложения.

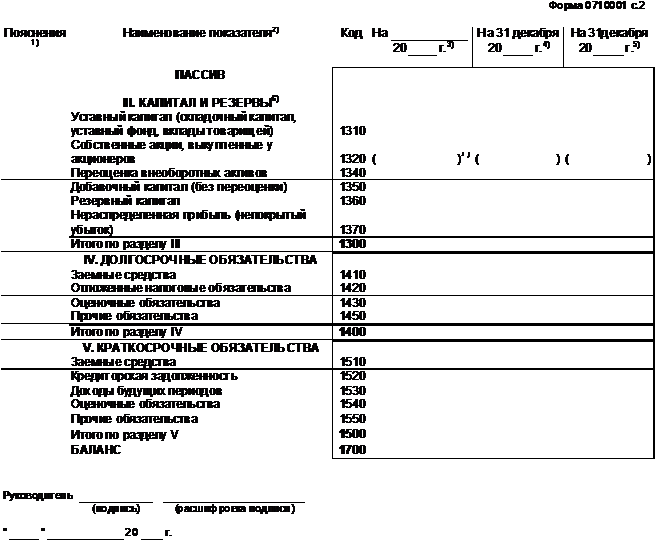

Рисунок 1.

Раскрытие информации о финансовых вложениях

В отчетности требуется раскрывать следующую информацию:

- о способах, которыми происходит оценка финансовых вложений при их выбытии по группам;

- об изменениях способов оценки финансовых вложений при их выбытии и их последствиях;

- стоимость финансовых вложений, по которым возможно определить реальную рыночную стоимость, и финансовых вложений, с неопределяемой текущей рыночной стоимостью;

- разница между актуальной рыночной стоимостью на дату отчета и ранее произведенной оценкой финансовых вложений;

- по долговым ценным бумагам, с не определенной текущей рыночной стоимостью;

- разница между номинальной стоимостью и первоначальной в течение срока обращения;

- виды ценных бумаг, обремененных залогом и их стоимость;

- виды выбывших ценных бумаг и других финансовых вложений, переданных другим компаниям и лицам и их стоимость;

- сумма резерва под обесценение финансовых вложений;

- данные об оценке по дисконтированной стоимости и о примененных способах дисконтирования по долговым ценным бумагам и предоставленным займам.

Согласно документу «Инструкция по применению Плана счетов» финансовые вложения учитываются по субсчетам 58 счета «Финансовые вложения». Аналитический учет по нему должен обеспечивать в частности достоверную информацию о долгосрочных и краткосрочных активах.

Одновременно с этим Инструкция по применению Плана счетов бухгалтерского учета допускает следующее:

- депозитные вклады, могут учитываться на 55 счете «Специальные счета в банках», субсчете 3 «Депозитные счета»;

- процентные займы работникам компании, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям» на субсчете 1 «Расчеты по предоставленным займам».

Вне зависимости от счета бухгалтерского учета, на котором отражаются активы, являющиеся финансовыми вложениями, в Бухгалтерском балансе информация о них отображается в составе финансовых вложений. В частности, в разделе I в строке $1150$ «Финансовые вложения» Бухгалтерского баланса отражается стоимость долгосрочных финансовых вложений на $31$ декабря предыдущего года и на $31$ декабря года, предшествующего предыдущему.

По долгосрочным финансовым вложениям, обращающимся на бирже, отражается их актуальная рыночная стоимость на основании данных аналитического учета по 58 счету.

По долгосрочным финансовым вложениям, с неопределяемой текущей рыночной стоимостью, указывается их первоначальная стоимость за минусом сформированного по ним резерва. Для этого используются данные аналитического учета по счетам $58$ и $59$ «Резервы под обесценение финансовых вложений». В графе «Пояснения» Бухгалтерского баланса делается указание на раскрытие этого показателя.

При признании компанией выбытия финансовых вложений необходимо раскрыть информацию:

- о дальнейшем участии предприятия в переданных активах;

- о переданных активах с обязательством обратного выкупа.

В ПБУ23/2011 выделяется в составе финансовых вложений денежные эквиваленты. Это высоколиквидные активы, легко обращаемые в заранее определенную сумму денежных средств и подверженные незначительному риску изменения их стоимости. К таким денежным эквивалентам относятся векселя Сбербанка России со сроком погашения до 3-х месяцев. Стоимость финансовых вложений, относящихся к денежным эквивалентам, отражается в Бухгалтерском балансе в строке 1250 «Денежные средства и денежные эквиваленты» и показатель 1240 строки не формирует.

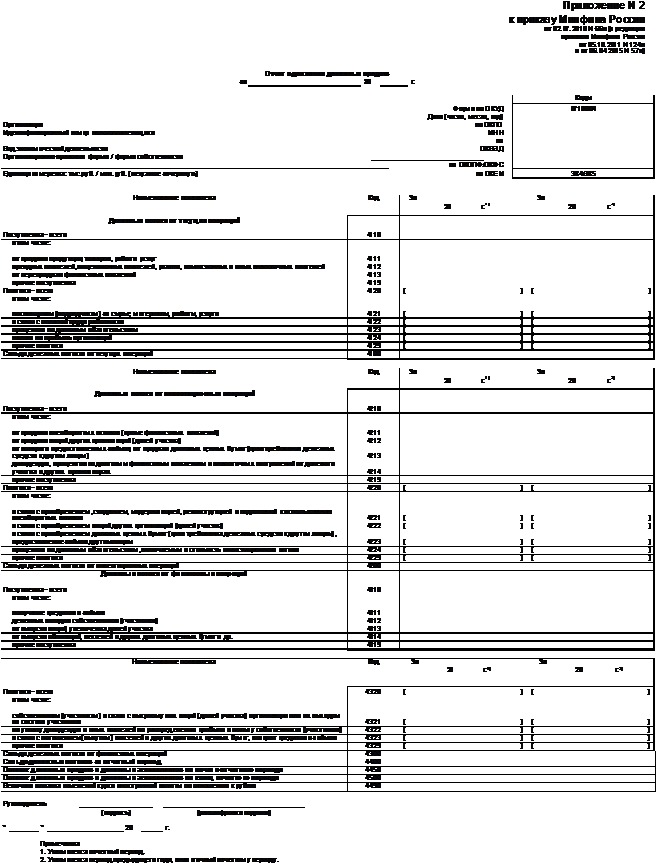

В Отчете о движении денежных средств отражается информация о поступлении денежных средств о дивидендах и процентах по финансовым вложениям и расходе денег на финансовые вложения и на уплату дивидендов и процентов по ценным бумагам. Информация о процентах к получению и уплате, а также доходах от участия в других организациях отражается в разделе «Прочие доходы и расходы» Отчета о прибылях и убытках.

Рисунок 2.