Автор24 — учеба по твоим правилам

Найти эксперта

Найти эксперта

ПБУ 11/2008, было утверждено приказом Минфина РФ от 29.04.2008 №48н. Этим документом пришел на смену ранее применяемого документа ПБУ 11/2000 «Информация об аффилированных лицах».

Раскрывать информации о связанных необходимо, так как операции с ними могут влияющие на финансовое состояние предприятия. Бухгалтерскую отчетность необходимо оценивать по отношению к этим лицами.

Главное отличие нового документа ПБУ в том, что он регулирует вопросы раскрытия информации не только об аффилированных лицах, но и о прочих лицах, которые признаются связанными сторонами.

Лицами (юридическими или физическими), способными оказывать влияние на деятельность организации, могут являться:

- юридическое, физическое лицо, организация которые являются аффилированными лицами в соответствии с законодательством РФ;

- юридическое лицо, индивидуальный предприниматель, организация, которые участвуют в совместной деятельности;

- организация, негосударственный пенсионный фонд, действующий в интересах сотрудников предприятия, являющегося связанной стороной организации.

В ПБУ 11/2008 расширен перечень субъектов, на которых оно распространяется. Теперь к ним относятся все коммерческие предприятия, а ранее только акционерные общества.

ПБУ 11/2008 не распространяется на кредитные организации. И не применяться субъектами малого предпринимательства. Информация о связанных сторонах должна включаться в пояснительную, и указываться самостоятельным разделом. В ПБУ 11/2008 указан перечень которую необходимо отразить в отчетности по каждой связанной стороне. Перечень показателей был расширен.

Ранее указывались:

- характер отношений;

- виды операций;

- объем операций каждого вида;

- стоимостные показатели по не завершенным на конец отчетного периода операциям.

Добавились в новом документе:

- условия и сроки осуществления расчетов по операциям, форма расчетов;

- величина резервов по сомнительным долгам на конец отчетного периода;

- величину списанной дебиторской задолженности, с истекшим сроком исковой давности, другие долги, взыскания.

Информация, раскрывается для каждой группы связанных сторон отдельно. В составе информации раскрываются данные о размерах вознаграждений, основному управленческому персоналу.

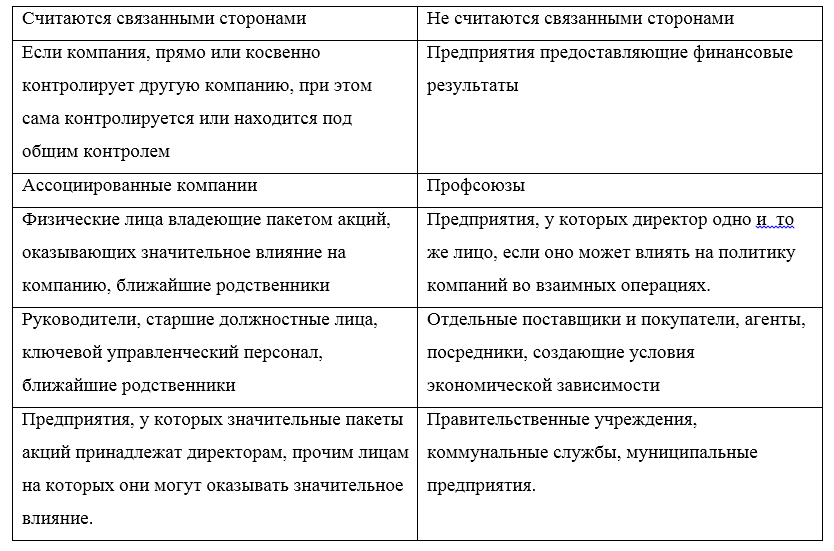

Рисунок 1. Определение связанных сторон

Контроль над организацией — это возможность определять ее решения. Такое возможно в двух случаях:

- принадлежащие юридическому (физическому) лицу голосующие акции составляют более 50 процентов;

- юридическое (физическое) лицо распоряжается более чем 20 процентами голосующих акций определяя решения, принимаемые компанией.

Информация об управленческом персонале

Одна из связанных сторон предприятия - ее управленческий персонал. Это генеральный директор, его заместители, члены правления, члены совета директоров, должностные лица, осуществляющие планирование, руководство, контроль деятельности. В пояснительной записке приводятся суммы краткосрочных и долгосрочных вознаграждений, указанным лицам.

-

Краткосрочные — выплачиваются в отчетном периода и в течении 12 месяцев по завершении отчетного периода:

- заработная плата;

- налоги и взносы, начисленные на заработную плату;

- оплата ежегодного отпуска;

- оплата лечения, медицинское обслуживание;

- оплата коммунальных услуг и т. п.

-

Долгосрочные — выплачиваются по истечении 12 месяцев после отчетной даты:

- договора добровольного страхования, негосударственное пенсионное обеспечение;

- обеспечению пенсии, социальных гарантий по окончании трудовой деятельности;

- вознаграждения в виде акций, паев, долей в уставном капитале, аналогичные им выплаты.

Операции между связанными сторонами

Согласно ПБУ 11/2008 в отчетности раскрывается информация об операциях между отчитывающейся организацией и связанной с ней стороной.

Самыми распространенными такими операциями сторонами являются:

- продажа и приобретение товаров (работ, услуг);

- приобретение основных средств, их продажа, аналогичные операции с другими активами;

- принятие имущества в аренду, сдача в аренду;

- финансовые операции;

- участие в уставных капиталах сторонних предприятий.

Отличие ПБУ 11/2008 от МСФО 24

ПБУ 11/2008 было разработано на основе МСФО 24, при этом Российский документ значительно отличается. В МСФО указывается что к связанным сторонам относятся и близкие родственники аффилированных лиц, юридические принадлежащие или контролируемые родственниками. В отечественном документе такого пункта нет.

Согласно международному стандарту к связанным сторонам относятся те кто осуществляет совместный контроль над третьим юридическим лицом. Отечественный документ такой нормы не признает.

Также отличаются термины «контроль» и «значительное влияние».