Автор24 — учеба по твоим правилам

В результате производственной, хозяйственной, финансовой деятельности организации несут соответствующие расходы.

Расходы предприятия - это снижение экономических выгод за счет выбытия денежных средств или прочего имущества, или возникновения обязательств, приводящих к снижению уровня капитала.

Для эффективного управления затратами используются классификаторы по различным признакам.

Денежные расходы компании группируются по трем основным признакам:

- расходы, обусловленные получением прибыли;

- расходы, не связанные с получением прибыли;

- расходы принудительные.

Расходы, которые обусловлены извлечением прибыли, состоят из затрат на производство и продажу продукции, работ, услуг и инвестиции. Затраты на производство и продажу продукции, работ, услуг представляют собой расходы, связанные с созданием товара, работ или услуги, в результате реализации которых организация получит финансовую прибыль или убыток. Инвестиции — это капитальные вложения, которые предназначены для расширения объемов производства, и получение доходов на фондовых или финансовых рынках.

Расходы, которые не связаны с извлечением дохода, - это расходы на социальную поддержку сотрудников, потребление, благотворительные цели. Такие расходы направлены на поддержку репутации организации, на создание положительного социального климата в производственном коллективе и тем самым, повышают производительность и качество труда сотрудников.

Принудительные расходы включают налоги, отчисления на социальное страхование, расходы на обязательное личное и имущественное страхование, обязательные резервы.

В «Отчете о прибылях и убытках» расходы делятся на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Расходы по обычным видам деятельности связаны с изготовлением и реализацией продукции, приобретением и реализацией товаров, а также расходы, связанные с выполнением работ и оказанием услуг. В эту же группу входят коммерческие и управленческие расходы.

К операционным расходам относятся:

- расходы, которые связаны с предоставлением за определенную плату во временное пользование активов предприятия;

- расходы, которые связаны с предоставлением за определенную плату прав, возникающих из различных видов интеллектуальной собственности;

- расходы от участия в уставных капиталах других предприятий;

- расходы, обусловленные продажей, выбытием, списанием основных средств и прочих активов, кроме денежных средств (за исключением иностранной валюты), товаров и продукции;

- проценты за предоставление организации в пользование денежных средств, кредитов и займов;

- расходы, обусловленные оплатой услуг, оказываемых кредитными организациями;

- иные операционные расходы.

Внереализационные расходы включают:

- пени, штрафы, неустойки за нарушение условий договоров;

- возмещение убытков причиненных организацией;

- признанные в отчетном году, убытки прошлых лет;

- дебиторская задолженность с истекшим сроком исковой давности и прочие долги, нереальные для взыскания;

- курсовые разницы;

- расходы от уценки активов;

- прочие внереализационные расходы.

В состав чрезвычайных расходов входят расходы, возникающие вследствие чрезвычайных обстоятельств хозяйственно-производственной деятельности.

Состав затрат на производство и продажу продукции выглядит следующим образом:

- материальные затраты;

- затраты на оплату труда;

- расходы, возникшие в результате управления производственным процессом;

- стоимость внеоборотных активов, использованных в процессе производства.

Материальные расходы, включают в себя расходы:

- на приобретение сырья и материалов, которые используются в производстве и на хозяйственные нужды;

- на тару, тарные материалы;

- на приобретение инструментов, инвентаря, приспособлений, приборов, спецодежды, лабораторного оборудования и прочего имущества, не являющегося амортизируемым;

- на покупку комплектующих изделий, полуфабрикатов;

- на приобретение топлива, воды и энергии для производственного процесса;

- на приобретение работ и услуг, выполняемых сторонними компаниями, в частности транспортных;

- обусловленные содержанием и эксплуатацией основных средств и прочего имущества.

Расходы на оплату труда включают в себя начисления сотрудникам в натуральной и денежной формах, стимулирующие надбавки, компенсации, премии, поощрения, расходы на содержание сотрудников, обозначенные законодательными нормами Российской Федерации и трудовыми договорами.

Расходы, которые связаны с управлением производственным процессом, так называемые накладные расходы, включают административные, управленческие расходы, плату за аренду помещений, командировочные расходы, содержание автотранспорта предприятия, расходы вспомогательного производства и прочие.

Стоимость использованных внеоборотных активов в процессе производства переносится на затраты посредством амортизации. В соответствии с признаком однородности, затраты по основной деятельности группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на различные социальные нужды;

- амортизационные отчисления;

- прочие затраты.

По отношению к объему производства затраты делятся на две большие группы:

- постоянные,

- переменные.

Размер постоянных затрат не зависит от объема производства. Они могут существовать даже во время простоя предприятия. К данному виду затрат можно отнести арендную плату по арендованным основным фондам, амортизацию собственных основных фондов, зарплату административного и обслуживающего персонала, плату за коммунальные услуги, почтовые услуги, налоги и другие расходы.

Переменные затраты прямо зависят от выпуска продукции. Они увеличиваются вместе с ростом выпуска продукции и уменьшаются с его снижением. К переменным затратам относятся: затраты на сырье и материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для производственных целей, зарплата сотрудников основного производства, затраты на ремонт и обслуживание производственного оборудования. По порядку отнесения затрат на период формирования прибыли они делятся на две группы:

- затраты на продукт,

- затраты на период.

Затраты на произведенный продукт прямо связаны с производством продукции и обусловлены технологией производственного процесса. Затраты на продукт всегда включают в себестоимость произведенной продукции, услуги или работ. Они связаны с единицами продукции и могут быть отнесены на готовую продукцию на складе или отгруженные товары и учитываться при расчете прибыли позже их фактического появления.

Затраты на период зависят от окончания периода, за который начисляются платежи. Затраты на период увеличивают себестоимость реализованной продукции в том периоде, когда они возникли и соответственно уменьшают прибыль предприятия.

Аналогом затрат на продукт в торговле является стоимость приобретенных товаров, в промышленности — это производственная себестоимость. Аналогом затрат на период являются общепроизводственные, коммерческие, административные расходы.

Управление затратами является одной из важных задач управления внутри организации. Для этой цели важна классификация по местам возникновения затрат в зависимости от организационной структуры предприятия. Классификация мест возникновения затрат требует детализации, для определения по каждому подразделению одного базового показателя, учитывающего загрузку данного подразделения и отражающего зависимость затрат от выработки.

Группировка по объектам затрат реализуется в зависимости от производимых товаров, услуг или работ, на которые и падают данные затраты. Объектом затрат может выступать изделие, вид услуг, вид работ, которые предназначены для реализации. Полуфабрикаты являются объектом учета, если требуется контролировать их рентабельность и оценивать изменение их запасов. При серийном, непрерывном производстве, при производстве продукции по отдельным заказам объектом затрат выступает заказ.

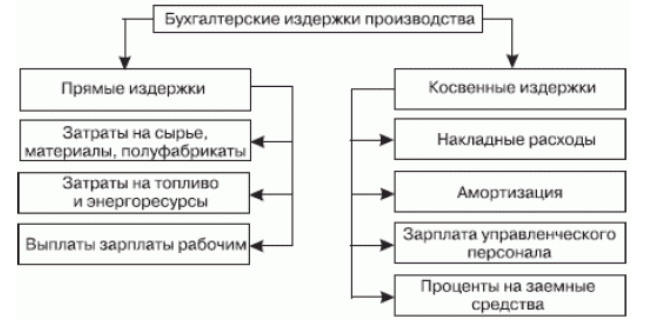

Расходы делятся на прямые и косвенные по способу отнесения на себестоимость объектов учета. В бухгалтерском учете к прямым расходам относятся те расходы, которые можно прямо, по первичным документам, отнести на себестоимость единицы изделия. К косвенным расходам относятся те расходы, которые нельзя в момент их возникновения соотнести с конкретным видом изделий. Такие расходы сначала накапливаются на определенных счетах, а затем в конце отчетного периода распределяются пропорционально выбранной базе между видами продукции.

Рисунок 1.

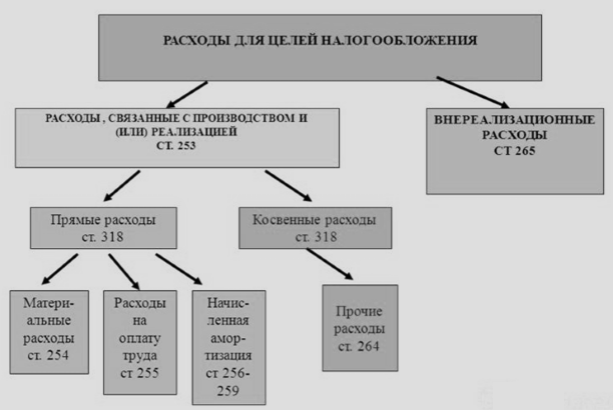

В Налоговом кодексе для целей обложения налогом на прибыль также классифицируют расходы на прямые и косвенные. К прямым расходам, в данном случае, относятся материальные расходы, амортизация и расходы на оплату труда. Все остальные расходы - косвенные. Следует отметить, что в Налоговом кодексе не предусматривается учет себестоимости единицы изделий, а только метод формирования совокупных затрат предприятия за налоговый период. Именно поэтому нельзя пользоваться классификацией Налогового кодекса, для планирования и управления предприятием. Использовать ее необходимо только для исчисления налоговой базы по налогу на прибыль.

Рисунок 2. Классификация расходов

Существует множество других классификаторов, помогающих управлять затратами осознанно, эффективно и своевременно.

Классификация затрат позволяет использовать методы управления расходами, подразделяющиеся на административные и экономические.

Административные методы помогают предотвратить необоснованные, несанкционированные расходы, хищения и злоупотребления. К экономическим методам управления затратами относятся планирование и бюджетирование.