Автор24 — учеба по твоим правилам

Документальное оформление трудовых отношений

Учет расчетов с персоналом по оплате труда представляет собой сложный процесс. Каждая операция, начиная с заполнения табеля отработанного времени и заканчивая выплатой начисленной зарплаты– должна быть документально подтверждена и законодательно обоснована.

Существует нормативный перечень форм первичных документов по кадровому учету. Унифицированные формы кадрового учета утверждены постановлением Госкомстата России от $05.01.2004$г. $№1$ «Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты». С $1$ января $2013$ года, данные формы документов не являются обязательными, однако большинство организаций продолжают их применять.

Начало трудовых отношений между работодателем и работником начинается с заключения трудового договора или издания руководителем приказа о приеме на работу.

Трудовой договор представляет собой письменное соглашение между работником и работодателем, на основании которого работник выполняет оговоренную в договоре работу, а работодатель оплачивать этот труд исходя из указанных форм оплаты, расценок и пр.

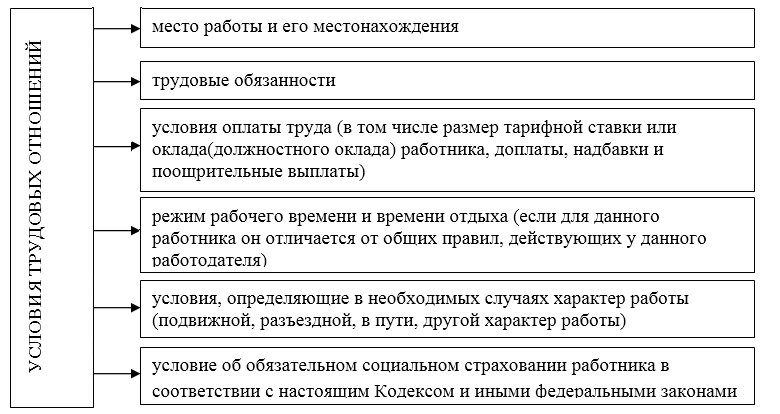

Форма трудового договора не имеет утвержденной формы, но должна содержать следующие обязательные реквизиты: ФИО работника и наименование работодателя, и реквизиты документов удостоверяющих их; индивидуальный номер налогоплательщика, место и время заключения договора, срок действия договора. Также трудовой договор должен содержать следующие условия (рис.1):

Рисунок 1. Условия трудовых отношений

Трудовой договор оформляется в $2$-х экземплярах и подписывается работником и представителем работодателя.

Второй вариант приема начала трудовых отношений, является издание приказа о приеме на работу (форма $№ T-1$). Приказ издается на основании заявления работника о приеме и подписывается руководителем.

После заключения трудового договора или издания приказа данные о начале трудовой деятельности работника в данной организации фиксируются в трудовой книжке работника.

Трудовая книжка работника это основной документ работника, где отражены данные о трудовой деятельности и трудовом стаже работника. Уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти регламентируются форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей.

На основании приказа о приеме или трудового договора, кадровая служба предприятия заводит личную карту работника (форма $№ T-2$), которая содержит метрические данные, а также данные об образовании, квалификации и т.д. Каждому работнику предприятия присваивается табельный номер, который отражается в документах по кадровому учету, использованию рабочего времени и расчетам по заработной плате. Данные лицевого счета также применяют при расчете среднего заработка. Туда же и заносятся данные о переводе работника между подразделениями (форма $№ T-5$), заслуги, информацию об отпусках и т.д.

В свою очередь отпуск работнику предоставляется приказом руководителя (форма $№ T-6$). Составляется, соответственно при подаче работником заявления на отпуск, графика отпусков, положением коллективного договора.

При увольнении работника оформляется приказ о расторжении трудового договора (форма $№ T-6$). Документ, на основании которого работник увольняется, а бухгалтерия производит окончательный расчет с ним.

Документы по учету оплаты труда

Среди первичных документов для бухгалтерского учета по оплате труда, можно выделить следующие:

- Штатное расписание (форма $№ T-3$) предприятие применяет для утверждения структуры, штатного состава и штатной численности предприятия. В штатном расписании содержится перечень всех структурных подразделений, должностей, сведений о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Штатное расписание утверждает руководитель предприятие или уполномоченное им лицо путем издания соответствующего приказа.

- Формы $№ T-12$ и $№ T-13$ (табель учета рабочего времени и расчета заработной платы $T-12$ и табель учета рабочего времени $T-13$).

В этих документах фиксируется фактически отработанное время работника и если это форма $T-12$, то автоматически производится начисление заработной платы.

- Формы $№ T-49$ и $№ T-51$ (расчетно-платежная ведомость).

В этой форме производится начисление заработной платы, взносов и удержаний из нее.

- Форма $№ T-53$ (платежная ведомость).

В данной форме заносится информация для выплаты заработной платы, под личную подпись работника.

- Форма $№ T-53a$ (журнал регистрации платежных ведомостей).

Данная форма используется в организации для учета и регистрации платежных ведомостей по всем произведенным выплатам работникам предприятия всех структурных подразделений.

- Формы $№ T-54$ и $№ T-54a$ (лицевой счет).

Лицевой счет заполняется отдельно на каждого сотрудника, где указаны все данные для начислений заработной платы и удержаний из нее. Этот документ заполняется в течение календарного года, где каждый месяц заносится информация по всем видам начислений и удержаний из заработной платы.

- Форма $№ T-60$ (записка-расчет о предоставлении отпуска работнику).

Данная форма используется для расчета выплат по предоставляемому работнику ежегодному отпуску.

- Форма $№ T-7$ (график отпусков).

График отпусков издается ежегодно на предприятии. Утверждается и подписывается руководителем, или уполномоченным им лицом. График отпусков отражает сведения о времени распределения ежегодных оплачиваемых отпусков работников предприятия на календарный год с разбивкой по месяцам.

- –Форма $№ T-6$ и $№ T-6a$ (приказ (распоряжение) о предоставлении отпуска работнику или работникам)

Такие формы используются для оформления и учета отпусков, которые предоставляются работникам организации, на основании законодательства, коллективного и трудового договоров, внутренними нормативными актами предприятия.

- Форма $№ T-61$ (записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении).

Данная форма учета используется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении трудовых отношений.

Начисление заработной платы может производиться, как на основании табеля учета отработанного времени – при повременной оплате труда, так и на основании «Индивидуального наряда» и подобных документов, учитывающих количество произведенной продукции или работ – при сдельной оплате труда. Такая форма учета позволяет учитывать точную выработку продукции.