Автор24 — учеба по твоим правилам

Сущность и виды гражданско-правовых договоров

Гражданско-правовой договор представляет собой соглашение о совокупности прав и обязанностей и осуществлении определенных действий двух и большего числа лиц.

Гражданско-правовые договора могут быть:

-

Имущественные:

- договора купли/продажи;

- договора дарения;

- договора мены;

- договора поставки;

- и т.п.

-

Договора об оказании услуг:

- договора страхования;

- договора перевозки;

- договора хранения;

- и т.п.

-

Договора о выполнении работ:

- договора подряда;

- авторские договора;

- и т.п.

Исходя из трактовки п. $21$ ст. $255$ Налогового кодекса РФ, оплата по гражданско-правовым договорам о выполнении работ, которые заключены между юридическим лицом (предприятием) и физическим лицом – гражданином, учитывается предприятием как расходы на оплату труда.

Главным условием для признания таких расходов является экономическое обоснование затрат по договорам о выполнении работ гражданско-правового характера.

Гражданско-правовые договора оформляются в двух экземплярах, подписываются обеими сторонами, физическим лицом и руководителем, или уполномоченным лицом предприятия. Один экземпляр договора остается в организации, а второй экземпляр у физического лица.

Форма гражданско-правового договора не унифицирована и может разрабатываться предприятием самостоятельно, с наличием обязательных реквизитов:

- наименование о содержании гражданско-правового договора;

- наименование организации, ФИО уполномоченного лица и ФИО физического лица – исполнителя работ ил услуг;

- реквизиты удостоверяющих стороны документов;

- место и дата составления договора,

- сроки выполнения работ или услуг;

- стоимость и условия оплаты работ или услуг,

- порядок приемки работ или услуг,

- печать предприятия.

Основные отличия между трудовым договором и гражданско-правовым

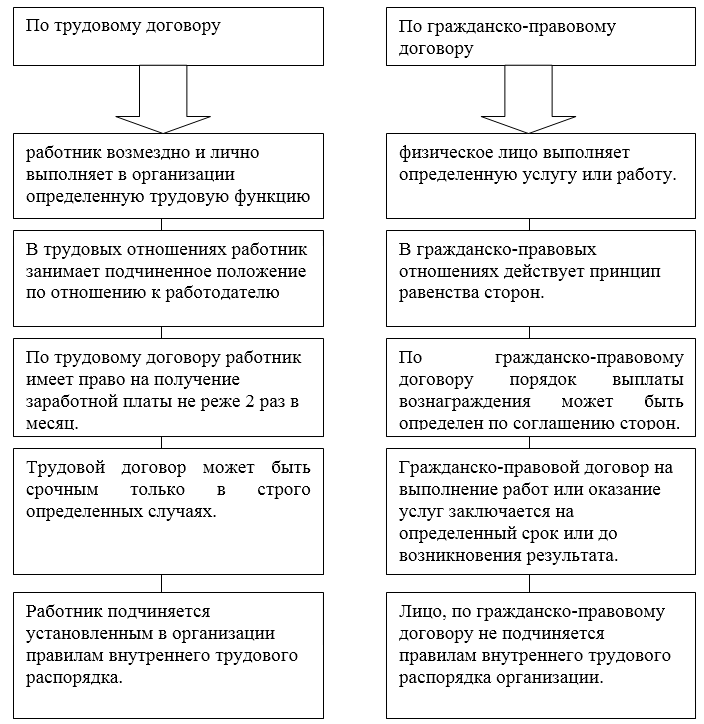

Выполняя работы по гражданско-правовому договору, физические лица теряют некоторые гарантии, которые оно они получили, если бы работали по трудовым договорам. В общем виде, существует ряд отличий(Рис.1).

Рисунок 1. Основные отличия гражданско-правового и трудового договора

Таким образом, при составлении гражданско-правового договора, важно учесть вышеуказанные отличия и особенности и не допустить нежелательных формулировок в содержании соглашения. В части негативных последствий некорректного составления договора, может быть основанием для его аннулирования, или переквалификация судом в трудовой договор. Как следствие, работодателю придется включить физическое лицо в штат и доначислить заработную плату, согласно штатному расписанию и социальные взносы.

Документальное оформление выполненных работ

Гражданско-правовые договора о выполнении работ в обязательном порядке регистрирует бухгалтерия и отдел кадров.

Основанием для начисления вознаграждения физическому лицу, за выполнение определенных работ ил услуг, осуществляется на основании счета-заявки, который исполнитель составляет и подает в организацию на имя руководителя или уполномоченного лица. В содержании счета-заявки указываются паспортные данные исполнителя и содержание самой заявки (указание объемов выполненных работ или услуг).

Унифицированной формы счета-заявки нет и организация разрабатывает такую форму самостоятельно с наличием обязательных реквизитов. На основании счета-заявки в организации создается резолюция, которая подписывается руководителем, или уполномоченным им лицом и является основанием для выплаты вознаграждения.

Оформление и учет приема и сдачи работ, может оформляться актом приемки работ (форма $№T-73$). Данный акт может быть основанием для полного или поэтапного расчета. Его составляет работник организации, ответственный за приемку данных работ или услуг. Подписывает акт руководитель или уполномоченное им лицо и передает в бухгалтерию для начисления вознаграждения исполнителю работ.

Как и в счете-заявке, в акте приема работ указываются наименования выполненных работ, суммы оплаты за выполненные работы, суммы аванса и предоплаты и всего к выплате (с учетом аванса, предоплаты).

Фактический расчет с исполнителем работ может осуществляться через кассу предприятия и оформляется соответствующими кассовыми документами, или путем перечисления денежных средств на карточный счет физического лица, что подтверждается выпиской банка. Также, по требованию исполнителя, в бухгалтерии может быть оформлен и выдан расчетный лист с указанными суммами удержаний из вознаграждения (налоги и другие виды удержаний).

В случаях, когда одно физическое лицо имеет трудовые отношения с организацией и по трудовому и по гражданско-правовому договору, то все операции по начислению и выплаты дохода оформляются раздельно.