Автор24 — учеба по твоим правилам

Сущность и значение депозитных операций коммерческого банка

В деятельности всех коммерческих банков огромное значение имеют депозитные операции, поскольку на их основе формируется большая часть банковских ресурсов, используемых в дальнейшем для проведения активных операций.

Депозитные операции представляют собой операции по привлечению коммерческим банком денежных средств юридических и физических лиц во вклады на определенный срок или до востребования.

Субъектами депозитных операций коммерческих банков являются хозяйствующие субъекты различных организационно-правовых форм и физические лица.

В качестве объектов депозитных операций коммерческих банков выступают депозиты – суммы денежных средств, внесенные субъектами депозитных операций на банковские счета.

Виды депозитных операций коммерческого банка

-

Все разнообразие депозитных операций коммерческого банка можно разделить на две большие группы – активные и пассивные операции.

К пассивным депозитным операциям относят операции по привлечению временно свободных ресурсов населения и организаций в виде депозитов, векселей, сертификатов и т.д.

К активным депозитным операциям относят операции по размещению временно свободных ресурсов банка в других кредитных организациях – коммерческих банках (на счетах НОСТРО) или в Банке России. Вопрос по процентам на остатки на счетах НОСТРО решается между банками по их согласованию. Средства банков на счетах в Банке России доход не приносят.

-

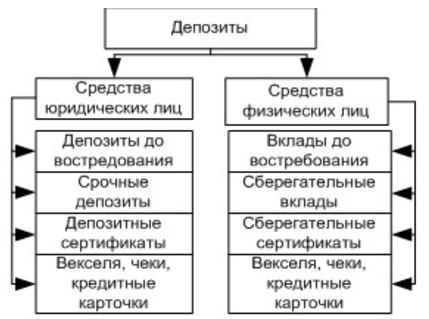

В зависимости от категории вкладчиков, различают депозиты:

- юридических лиц;

- физических лиц.

На рисунке ниже данная классификация представлена подробнее:

-

Депозитные операции коммерческих банков также классифицируют по и срокам.

В зависимости от срока различают депозиты:

- срочные (на определенный заранее срок);

- до востребования (могут быть изъяты клиентом в любой момент);

- условные (средства, подлежащие изъятию клиентами при наступлении заранее оговоренных в договоре условий).

Недостатками срочных депозитов для клиентов являются их низкая ликвидность и невозможность использовать эти средства для расчетов и платежей, подверженность ряду экономических факторов (например, инфляции), а для банка – необходимость выплачивать повышенные проценты по вкладам и, как следствие снижение банковской маржи.

Замечание 1Банковская маржа – разница между процентными доходами по активным операциям и процентными расходами по пассивным.

Однако для банка срочные депозиты означают определенную степень уверенности в том, что денежные средства клиентов не будут изъяты из банка раньше оговоренного срока. Таким образом, такие ресурсы являются долгосрочными и поэтому могут использоваться для долгосрочного инвестирования.

Преимуществами депозитов до востребования для клиентов является их ликвидность, поскольку владельцы денежных средств могут в любой момент забрать их из банка. Для банков депозиты до востребования не столь привлекательны, поскольку по ним необходимо резервировать средства в Банке России под больший, чем по срочным вкладам, процент.

-

Депозиты в виде сберегательных вкладов населения подразделяют на срочные вклады с одноразовым взносом, пополняемые срочные вклады, молодежно-премиальные вклады, вклады на предъявителя, сберегательные сертификаты, пластиковые карты и т.д.

Замечание 2Средства сторонних банков на корреспондентских счетах ЛОРО, также считаются привлеченными, и их можно рассматривать как депозиты.